النشرة الاخبارية

اشترك في قائمتنا البريدية للحصول على التحديثات الجديدة!

سجل بياناتك الان

المحاسبة المالية

- بواسطة وائل مراد

- June 15, 2026

دورة إعداد محاسب مالي محترف

دورة إعداد محاسب مالي محترف يهدف هذا الكتاب إلى تأهيل المحاسب للعمل بكفاءة وثقة في المجال المهني من خلال إلمامه بأصول المحاسبة وإتقان المهارات المالية الأساسية. يتناول الكتاب عدة موضوعات رئيسية تشمل: ✅ تصميم الدليل المحاسبي وطريقة إعداد الحسابات. ✅ العمليات التمويلية والرأسمالية مثل رأس المال، القروض، والأصول الثابتة. ✅ طرق حساب الإهلاك والمعالجة المحاسبية له. ✅ إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية. ✅ تحليل البيانات المالية واتخاذ القرارات المستندة إلى المعلومات المحاسبية. الكتاب من إعداد وائل مراد، ويهدف إلى تزويد المحاسب بالمهارات اللازمة ليكون محترفًا قادرًا على مواكبة التطورات المالية والمحاسبية. 📥 للاطلاع على الكتاب كاملًا: متوفر عبر مجلة المحاسب العربي.

التحليل المالي

- بواسطة فريق عمل المجلة

- June 15, 2026

كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية

التحليل المالي | سلسلة المفاهيم الأساسية القوائم المالية الثلاث: دليلك العملي لقراءة صحّة الشركة بثقة كيف تقرأ الميزانية العمومية وقائمة الدخل وقائمة التدفقات النقدية — بأسلوب واضح ومثال رقمي مُفصَّل حين يقف المدير حائرًا أمام أرقامه تخيّل أن صاحب شركة توزيع عام منتهى السنة المالية يجلس أمام محاسبه، وعلى الطاولة بيان مالي من أربعين صفحة. يشير المحاسب بفخر إلى ربح صافٍ بلغ 180 ألف دينار، فيبتسم المدير... ثم يكتشف بعد أسبوعين أنه لا يملك سيولة كافية لدفع رواتب الموظفين. كيف ذلك؟ الجواب يكمن في ثلاثة وثائق مترابطة يسيء كثيرون فهمها أو يكتفون بالنظر إلى إحداها دون الأخريين. القوائم المالية الثلاث — الميزانية العمومية، وقائمة الدخل، وقائمة التدفقات النقدية — ليست مجرد متطلبات قانونية يُوقَّع عليها في نهاية السنة. إنها في جوهرها لغة تُخبرك بثلاثة أشياء مختلفة تمامًا: ماذا تملك الشركة وماذا تدين، وكم ربحت أو خسرت، وأين ذهبت أموالها فعليًا. إتقان قراءة هذه الوثائق الثلاث معًا هو الفرق بين مدير يتخذ قرارات بناءً على صورة كاملة، وآخر يُفاجأ بأزمة لم يرَها قادمة. المهارة الحقيقية للمحاسب لا تكمن في إعداد هذه القوائم وحده، بل في قدرته على إقناع أصحاب القرار بما تقوله الأرقام قبل فوات الأوان. أولًا: الميزانية العمومية — صورة الشركة في لحظة بعينها ▌ التعريف الميزانية العمومية (Balance Sheet) هي القائمة التي تُظهر الوضع المالي للشركة في تاريخ محدد. تُبنى على المعادلة الأساسية في المحاسبة التي لا تتغير منذ أن ابتكر ليوناردو فيبوناتشي ومن جاء بعده أسسَ القيد المزدوج: الأصول = الخصوم + حقوق الملكية. لا شيء يمسّ هذه المعادلة؛ فكل صفقة تُؤثر على طرفيها في آنٍ واحد. ▌ الهدف من الميزانية تُجيب الميزانية العمومية على سؤال محوري: هل تملك الشركة أكثر مما تدين؟ وهل تستطيع مواجهة التزاماتها القصيرة الأجل دون ضغط مالي؟ يستخدمها المُقرضون لتقدير درجة المخاطر، ويستخدمها المستثمرون لقياس القيمة الدفترية، ويستخدمها المدراء لمعرفة ما إذا كانت الأصول تُستغَل بكفاءة. ▌ التطبيق العملي: قراءة الميزانية بذكاء الميزانية تنقسم إلى جانبين. الجانب الأيمن يضم الأصول مُرتَّبة تنازليًا حسب السيولة: النقد في المقدمة، ثم الذمم المدينة، ثم المخزون، ثم الأصول الثابتة كالمباني والمعدات. الجانب الأيسر يضم الخصوم — قصيرة الأجل أولًا مثل الموردين والقروض قصيرة الأجل، ثم الطويلة الأجل كالقروض البنكية متعددة السنوات — ثم يأتي حقوق الملكية وهو ما تبقّى للمساهمين بعد خصم كل الديون. أحد أهم النسب المشتقة من الميزانية هو نسبة التداول (Current Ratio)، التي تُقسم الأصول المتداولة على الخصوم المتداولة. نسبة أقل من واحد تعني أن الشركة تواجه ضغطًا على السيولة قصيرة الأجل، وهي تحذير يجب ألا يُتجاهل. كذلك تُظهر نسبة الدين إلى حقوق الملكية (D/E Ratio) مدى اعتماد الشركة على التمويل الخارجي مقارنةً بأموال المساهمين. ▌ مثال رقمي لنأخذ شركة "الشرق للأثاث" كمثال توضيحي. في 31 ديسمبر 2024 كانت أصولها المتداولة: نقد 45 ألف دينار، ذمم مدينة 120 ألف، مخزون 90 ألف. أصول ثابتة: معدات ومصنع بقيمة دفترية 650 ألف. إجمالي الأصول: 905 آلاف دينار. في المقابل: خصوم متداولة 80 ألف، قروض طويلة الأجل 320 ألف، وحقوق ملكية 505 آلاف. نسبة التداول = 255 / 80 = 3.19 — وضع سيولة مريح جدًا. أما D/E فتبلغ 0.79 مما يشير إلى اعتماد معتدل على الدين. الميزانية العمومية تُشبه صورة فوتوغرافية للشركة في لحظة بعينها. تُخبرك بما تملكه، وما تدين به، وما تبقّى لأصحابها. لكنها لا تُخبرك كيف وصلت إلى هذه الصورة وهنا يأتي دور القائمة التالية ثانيًا: قائمة الدخل — فيلم الأداء طوال العام ▌ التعريف قائمة الدخل (Income Statement)، التي يُطلق عليها أيضًا قائمة الأرباح والخسائر، هي السجل الزمني للأداء التشغيلي. على عكس الميزانية التي تصف حالة في نقطة زمنية محددة، تصف قائمة الدخل ما جرى خلال فترة — شهر، ربع سنة، سنة كاملة. إنها الإجابة عن: "ماذا فعلت الشركة بمواردها؟ هل أنتجت قيمة أم أهدرتها؟" ▌ الهدف من قائمة الدخل تُوضّح هذه القائمة مسار تحوّل الإيرادات إلى ربح — أو خسارة. تبدأ بالمبيعات الإجمالية، ثم تُخصم منها تكلفة البضاعة المباعة للوصول إلى مجمل الربح، ثم المصروفات التشغيلية للوصول إلى الربح التشغيلي، ثم الفوائد والضرائب للوصول إلى الربح الصافي. كل خطوة تُخبر قصة مختلفة عن كفاءة الشركة. ▌ التطبيق العملي: التعرّف على هوامش الربح الهامش الإجمالي للربح (Gross Margin) هو أول مؤشر يجب تتبّعه، ويُحسب بقسمة مجمل الربح على الإيرادات. هامش بنسبة 40% يعني أن كل 100 دينار مبيعات تُولّد 40 دينارًا قبل المصروفات التشغيلية. تراجع هذا الهامش عامًا بعد عام إشارة خطر واضحة تستحق التحقيق الفوري — هل ارتفعت تكاليف الإنتاج؟ هل يتنازع المنافسون على الأسعار؟ كذلك تُبيّن قائمة الدخل الفرق بين الربح التشغيلي (EBIT) والربح الصافي. شركة قد تُسجّل ربحًا تشغيليًا ممتازًا ثم تتحوّل إلى ربح صافٍ ضئيل بسبب أعباء فائدة كبيرة — وهذا يكشف عن مشكلة هيكل تمويل لا مشكلة تشغيل. ▌ مثال رقمي في العام ذاته لشركة "الشرق للأثاث": إيرادات المبيعات 850 ألف دينار، تكلفة البضاعة المباعة 510 آلاف، فيكون مجمل الربح 340 ألف (هامش 40%). بعد خصم مصروفات البيع والإدارة البالغة 95 ألف، والاستهلاك 45 ألف، يُصبح الربح التشغيلي 200 ألف. تُخصم فوائد الديون 32 ألف وضرائب 34 ألف، فيُسجَّل الربح الصافي 134 ألف دينار. هامش صافٍ = 15.8%، وهو مقبول في قطاع التصنيع. ▌ خلاصة قائمة الدخل قائمة الدخل هي الفيلم الذي يحكي قصة العام كاملًا. لكن الفيلم قد يُظهر بطلًا منتصرًا بينما هو في الحقيقة يحتضر ماليًا — لأن الربح المُسجَّل أحيانًا لا يعني نقدًا في اليد. وهنا تأتي أهمية القائمة الثالثة. ثالثًا: قائمة التدفقات النقدية — الحقيقة التي لا تكذب ▌ التعريف قائمة التدفقات النقدية (Cash Flow Statement) هي أصدق القوائم المالية الثلاث لأنها لا تقبل التلاعب الحسابي المتاح في قائمة الدخل. تُصنَّف التدفقات إلى ثلاثة أقسام: التدفقات من الأنشطة التشغيلية، والتدفقات من الأنشطة الاستثمارية، والتدفقات من الأنشطة التمويلية. النقد الحقيقي المتحرك بين هذه الأقسام لا يمكن تزييفه. ▌ الهدف من قائمة التدفقات تُجيب هذه القائمة عن السؤال الذي يُقلق كل مدير مالي: هل تولّد الشركة نقدًا فعليًا من عملياتها، أم أن ربحها مجرد أرقام على الورق؟ التدفق التشغيلي الموجب هو علامة صحة؛ أما التدفق التشغيلي السالب المستمر فيعني أن الشركة تلتهم نقدها بدلًا من توليده — وهذا هو السيناريو الذي أربك مدير شركة التوزيع في قصتنا الافتتاحية. ▌ التطبيق العملي: كيف تقرأ كل قسم القسم الأول — التشغيلي — يبدأ بالربح الصافي ثم يُعدَّل ليشمل البنود غير النقدية كالاستهلاك (يُضاف مجددًا لأنه خصم حسابي لا يُدفع نقدًا)، ثم التغيّرات في رأس المال العامل. ارتفاع الذمم المدينة يعني أن الشركة باعت لكن لم تقبض — وهذا يُقلّل التدفق النقدي الفعلي رغم ارتفاع الأرباح. القسم الثاني — الاستثماري — يكشف عن قرارات النمو: هل تضخّ الشركة أموالًا في توسّع حقيقي أم في أصول لا تُنتج عائدًا؟ القسم الثالث — التمويلي — يُظهر مدى اعتماد الشركة على الاقتراض أو إصدار أسهم جديدة لتمويل أنشطتها. ▌ مثال رقمي في مثالنا: ربح صافٍ 134 ألف دينار + استهلاك 45 ألف - زيادة الذمم المدينة 55 ألف - زيادة المخزون 30 ألف = تدفق تشغيلي صافٍ 94 ألف دينار. التدفق الاستثماري: شراء معدات جديدة (80 ألفًا) = سالب 80 ألف. التدفق التمويلي: سداد قرض 40 ألف = سالب 40 ألف. صافي التغيّر في النقد: 94 - 80 - 40 = سالب 26 ألف دينار. الشركة ربحت 134 ألفًا لكن رصيدها النقدي انخفض — لأنها استثمرت وسدّدت ديونًا في الوقت ذاته. القرار سليم ما دام التدفق التشغيلي موجبًا ومستدامًا. إذا كانت الميزانية صورة فوتوغرافية والدخل فيلمًا، فقائمة التدفقات النقدية هي شريان الدم الذي تتحقق منه للتأكد أن المريض ما زال يتنفس. الترابط الذهبي بين القوائم الثلاث ما يميّز المحاسب المتمرّس عن المبتدئ هو إدراكه أن القوائم الثلاث تحكي قصة واحدة بثلاث لغات. الربح الصافي في قائمة الدخل يُؤثّر مباشرةً في حقوق الملكية بالميزانية عن طريق بند الأرباح المحتجزة. النقد في نهاية قائمة التدفقات يتطابق تمامًا مع رصيد النقد في الميزانية العمومية. أي خطأ في أحدها سيظهر حتمًا كتناقض في الأخرى. في المراجعة المالية، يبدأ المراجع المحترف دومًا بمقاطعة القوائم الثلاث قبل أي شيء. إذا أعلنت شركة ربحًا صافيًا قياسيًا مع تدفق تشغيلي سالب لثلاث سنوات متتالية، فهذه إشارة تستدعي تساؤلات جدية حول جودة الأرباح المُعلَنة. خمس قواعد ذهبية لتحليل القوائم كالمحترفين القاعدة الأولى: لا تكتفِ بعدد واحد. الربح الصافي وحده لا يُخبرك شيئًا دون مقارنته بالسنة الماضية والقطاع ذاته. القاعدة الثانية: اتبع النقد دائمًا. حين يتباعد الربح المحاسبي عن التدفق النقدي، تحقّق من السبب فورًا. القاعدة الثالثة: اقرأ الإيضاحات. الأرقام في القوائم هي الملخّص؛ الجوهر يكمن في الهوامش والإيضاحات التي تُوضّح السياسات المحاسبية المُتَّبعة. القاعدة الرابعة: قارن على مدى ثلاث سنوات على الأقل؛ الاتجاهات تقول ما لا تقوله الأرقام المنفردة. القاعدة الخامسة: افهم النموذج التجاري أولًا — شركة تأجير تختلف عن شركة تصنيع في مفاتيح قراءة كل قائمة. الأرقام لا تكذب — لكنها تصمت إن لم تسألها عاد مدير شركة التوزيع إلى محاسبه وطلب منه ثلاثة أشياء: قائمة التدفقات النقدية، ونسبة التداول، ومقارنة الذمم المدينة بالمبيعات. في دقائق، فهم أن ربحه الورقي البالغ 180 ألف دينار كان محاصرًا في فواتير لم تُسدَّد بعد، وأن تسعة من كبار عملائه يتأخرون بمتوسط تسعين يومًا. القرار؟ سياسة تحصيل أكثر صرامة وخطوط ائتمان احتياطية مع البنك. القوائم المالية الثلاث ليست وثائق للأرشيف؛ إنها أداة تشخيص تُستخدم شهريًا لا سنويًا. كلما اعتاد الفريق المالي على قراءتها معًا وتفسيرها بسياق الأعمال، كلما تحوّلت المحاسبة من سجل تاريخي إلى رادار استراتيجي يرى ما هو قادم قبل أن يصل. المراجع والمصادر ١. هيئة المعايير الدولية للتقارير المالية (IFRS Foundation) — معايير IAS 1 (عرض القوائم المالية) و IAS 7 (قائمة التدفقات النقدية)، 2024. ٢. مجلس معايير المحاسبة المالية الأمريكية (FASB) — ASC 230: Statement of Cash Flows. ٣. Penman, S.H. (2013). Financial Statement Analysis and Security Valuation. 5th Edition. McGraw-Hill. ٤. هيئة السوق المالية السعودية — دليل القوائم المالية للمستثمرين، 2023. ٥. مجمع المحاسبين القانونيين المُعتمَدين (ACCA) — F7 Financial Reporting Study Guide, 2024. ─── مجلة المحاسب العربي ───

القوائم المالية

- بواسطة فريق إعداد المجلة

- June 15, 2026

أغراض (استخدام) تقرير الميزانية العمومية

أغراض (استخدام) تقرير الميزانية العمومية تقرير الميزانية العمومية هو أداة مهمة في إدارة الموارد والأموال في المؤسسات والحكومات. يتم إعداد هذا التقرير لتوضيح الإيرادات والنفقات العامة على مرحلة زمنية محددة، ويعرض التركيبة الدقيقة للحسابات والمعاملات المالية للمنظمة. تقرير الميزانية العمومية يهدف إلى تحليل وتقدير القدرة على التكاليف واستخدام الموارد، وتقدير الفائض أو العجز المالي وتوزيع الموارد بطريقة فعالة وعادلة. هذا يساعد على تحسين الإدارة المالية واتخاذ قرارات استثمارية صحيحة. من المهم للمؤسسات والحكومات أن يبلغوا المواطنين والجمهور بشكل شفاف وواضح حول استخدام الأموال العامة. تقرير الميزانية العمومية يوفر هذه الشفافية من خلال توضيح المصادر والاستخدامات للأموال العامة، وكذلك تقديم معلومات حول التزامات المؤسسة المالية وتحليل الأداء المالي. إضافة إلى الشفافية، يساهم تقرير الميزانية العمومية في مجموعة متنوعة من الأغراض الأخرى. على سبيل المثال، يساعد في تنسيق الأنشطة والموارد في المؤسسة بشكل أفضل، حيث يوفر نظرة شاملة على المصروفات المتوقعة ويسمح للإدارة بتحديد الاحتياجات والأولويات والتخطيط المالي. تستخدم المؤسسات والحكومات تقرير الميزانية العمومية أيضًا لتقييم أداء الموظفين والأقسام المختلفة. يمكن استخدام هذا التقرير لتحليل النفقات والإنفاق وتقدير العجز أو الفائض في الميزانية، وبالتالي تحديد المجالات التي تحتاج إلى تحسين وتطوير. علاوة على ذلك، يمكن استخدام تقرير الميزانية العمومية لأغراض الشفافية المالية والتوجيه الاستراتيجي للمؤسسة. يمكن للجمهور والمساهمين تقييم كيفية استخدام الموارد المالية وتقييم الأداء المالي للمؤسسة على المدى الطويل. هذا يساهم في بناء الثقة والشفافية بين المؤسسة والجمهور. لخلاصة، يعد تقرير الميزانية العمومية أداة هامة في إدارة الموارد المالية واتخاذ القرارات المالية الصحيحة. يساعد في تحقيق الشفافية والعدالة وتقدير الأداء المالي وتوجيه الاستراتيجيات المستقبلية للمؤسسة. تقرير الميزانية العمومية هو أداة قوية يجب أن يكون لديها دور مهم في جميع المنظمات والحكومات لتحقيق النمو والتنمية المستدامة.

عاجل

- بواسطة مدير التحرير

- June 15, 2026

الإفصاح الكامل في القوائم المالية

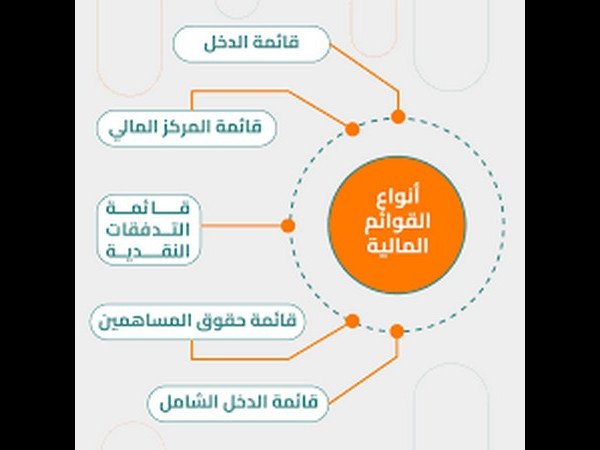

الإفصاح الكامل في القوائم المالية يعني مبدأ الإفصاح الكامل أن تكون القوائم المالية شاملة على كافة المعلومات اللازمة للتعبير الصادق, والتي تمكن من عطاء مستخدمي هذه القوائم صورة واضحة صحيحة عن المنشأة. وهناك ثلاث مستويات للإفصاح هي: 1- الإفصاح الكافي: الأكثر شيوعاً في الاستخدام ويشير إلى الحد الأدنى من المعلومات الواجب الإفصاح عنه. 2- الإفصاح العادل: يقدم المعلومات التي تفي باحتياجات الأطراف المعنية على قدم المساواة ( لمستخدموا القوائم ). 3- الإفصاح الكامل: شمولية القوائم المالية, لعرض كافة المعلومات الملائمة لمستخدمي القوائم المالية. ولا شك أن: مستوى الإفصاح العادل و الكامل يعتبران أكثر إيجابية من مستوى الإفصاح الكافي. تزايد متطلبات الإفصاح: تختلف مبررات تزايد متطلبات الإفصاح في السنوات الأخيرة, من أهمها: أ ـ تعقد المعاملات المالية. ب ـ الحاجة إلى معلومات وقتية. جـ ـ المحاسبة وسيلة للتوجيه والرقابة. مبدأ الإفصاح الكامل ومشاكل التطبيق المصاحبة: من أهم المشاكل المصاحبة لتحقيق مبدأ الإفصاح الكامل. أولاً: تكاليف الإفصاح جوهرية في بعض الحالات, مع الصعوبة في تحديد المنافع والعوائد المتولدة عنه. ثانياً: مازالت المهنة في مرحلة تطوير معايير وإرشادات تحدد مدى أهمية وطريقة وضرورة الإفصاح. متطلبات وكيفية الإفصاح: من المتعارف محاسبياً أن تقديم كافة المعلومات الأساسية عن المنشأة في القوائم المالية الأساسية الأربعة هي: قائمة المركز المالي . قائمة الدخل. قائمة التدفقات النقدية. قائمة التغيرات في حقوق الملكية. الأمر الذي كان يمثل صعوبة بالغة, إذا كيف يمكن تركيز الأحداث الاقتصادية الكثيرة و المتنوعة في تقارير موجزة. ومن هنا يمكن القول أنة بالإضافة إلى القوائم المالية الأساسية يتسع نطاق التقرير المالي ليشمل معلومات أخرى كمية ووصفية يتم الإفصاح عنها بالأساليب التالية: 1 ـ الإيضاحات المرفقة بالقوائم المالية. والتي تعتبر جزءً لا يتجزأ من القوائم المالية وتشمل: أ ـ الملاحظات المرفقة بالقوائم المالية: مثل 1- التغييرات في السياسات المحاسبية. 2- الاحتمالات الشرطية. 3- طرق تقييم المخزون. 4ـ عدد الأسهم المصدرة والمتداولة. 5ـ المقاييس البديلة للتكلفة التاريخية. ب ـ المعلومات الإضافية في شكل جداول أو ملاحق مرفقة: مثل 1 - الإفصاح عن أثر التغييرات في الأسعار. 2- معلومات عن احتياطيات الغاز و البترول. 3 ـ الوسائل الأخرى في التقرير المالي: أ. خطاب مجلس الإدارة للمساهمين: (عن الأحداث غير مالية, توقعات الوضع الاقتصادي ومستقبل البضاعة, خطط النمو, الموازنة الرأسمالية, التغييرات في سياسات الشركة وفي المراكز الإدارية العليا ). ب. تحليلات ومناقشات الإدارة: ( للجوانب الثلاثة هي: السيولة, مصادر رأس مال العامل, نتائج التشغيل ). جـ. مسئوليات الإدارة عن القوائم المالية: ( مثل إجراءات وضع وتقييم نظام للرقابة الداخلية ). د - المسئولية الاجتماعية: ( للجوانب البيئية والاجتماعية المحيطة بالمنشأة مثل: قرارات استثمار, قرارات منح قروض... تجاه منشآت معينة ). وتتمثل مسؤولية الشركة نحو المشاكل والظروف المحيطة ( بالمسئولية تجاه التلوث البيئي , والموارد البشرية , والتفاعل مع المجتمع ). تقرير المراجع الخارجي: ويعتبر تقريره احد المصادر الهامة للمعلومات, فالمراجع شخص مهني يقوم بالفحص المستقل للبيانات المحاسبية المقدمة بواسطة المنشأة, ليقوم بإصدار رأي غير متحفظ أو إيجابي. معيار العرض والإفصاح العام في المملكة: نظراً لاختلاف البيئات و التشريعات القانونية, والظروف الاقتصادية والمشاكل المحاسبية السائدة عند إعداد هذه المعايير والمبادئ المحاسبية وقد استشعرت وزارة التجارة أهمية المتغيرات البيئية. وقد صدر قرار وزير التجارة رقم 692 بتاريخ 28/2/1406 هــ باعتماد بيان أهداف ومفاهيم المحاسبة المالية الذي تم على ضوءه إعداد معيار العرض والإفصاح العام, باعتباره مرجعاً رسمياً يتم الاسترشاد به من قبل جميع المحاسبين. فقد قامت بمتابعة معيار العرض و الإفصاح العام في التطبيق خلال فترة الاسترشاد للتأكد من مدى صلاحيته للتطبيق الإلزامي , وبعد الدراسة الملائمة والمتأنية صدر قرار وزير التجارة رقم 852 بتاريخ 7/10/1410 هـ بالالتزام بمتطلبات العرض والإفصاح العام عند إعداد القوائم المالية للمنشات ومراجعتها وليكون بذلك أول معيار سعودي يحكم الممارسة المحاسبية . أ ــ مقدمة عامة من المعيار: يحدد معيار العرض والإفصاح العام . متطلبات العرض والإفصاح العام في القوائم المالية للمنشات الهادفة للربح والعرض والإفصاح العام المتعلقة بالقوائم المالية الموحدة والقوائم المالية للمنشآت التي لا تزال في مرحلة الإنشاء. يحدد كيفية معالجة التغييرات المحاسبية, والمكاسب أو الخسائر المحتملة. متطلبات إيضاح تعريف الوحدة وطبيعة عملها. الارتباطات والأحداث اللاحقة لإعداد القوائم المالية. ب ــ نطاق المعيار: ينطبق هذا المعيار. على القوائم المالية للمنشآت الهادفة للربح على اعتبارات محددة للأهمية النسبية يجب أخذها في الاعتبار. 1ــ إبراز البنود أو الأجزاء أو المجموعات الواجب عرضها في القوائم المالية. 2ــ أو دمجها مع بنود أو أجزاء أو مجموعات معروضة في القوائم المالية. ولا تنطبق هذه الاعتبارات على المواضيع الأخرى التي يتعرض لها معيار العرض والإفصاح العام. ــ محتويات المعيار: تم تقسيم المعيار إلى أربعة أقسام رئيسية هي: 1 ــ معيار العرض العام. 2 ــ معيار الإفصاح العام. 3 ــ متطلبات العرض و الإفصاح العام للقوائم المالية الموحدة. 4 ــ متطلبات العرض و الإفصاح العام للمنشآت التي لاتزال في مرحلة الإنشاء. معيار العرض العام: ويختص معيار العرض العام بتحديد متطلبات عرض المعلومات في القوائم المالية مجتمعة ومتطلبات عرض المعلومات في كل قائمة على حدة. أولاً: المتطلبات العامة للعرض من حيث: أ – المجموعة الكاملة للقوائم المالية. ب – ترتيب عرض القوائم المالية. جـ - اعتبارات الأهمية النسبية. د – الأسس العامة لعرض المعلومات في القوائم المالية. ثانياَ: متطلبات العرض العام للقوائم المالية كل على حدة من حيث: أ ـ عرض المعلومات في قائمة المركز المالي. ب - عرض المعلومات في قائمة الدخل. جـ - عرض المعلومات في قائمة مصادر واستخدام الأموال. د ـ عرض التغييرات في حقوق أصحاب رأس المال. هــ - عرض المعلومات في قائمة الأرباح المبقاة. معيار الإفصاح العام: ويختص معيار الإفصاح العام بتحديد متطلبات الإفصاح في القوائم المالية, حيث يتضمن الإيضاحات المرفقة. 1- في شكل ملاحظات مرفقة. 2 - معلومات إضافية في شكل جداول أو ملاحق مرفقة على معلومات أخرى كمية ووصفية. وقد حدد معيار الإفصاح العام متطلبات الإفصاح في القوائم المالية لكل مما يلي: أ ـ طبيعة نشاط المنشأة. ب ـ السياسات المحاسبية الهامة . جـ - التغييرات المحاسبية ومعالجتها محاسبياً. د ـ الأحداث اللاحقة. هـ - المكاسب والخسائر المحتملة ومعالجتها محاسبياً. و ـ الارتباطات المالية. متطلبات المعيار المتعلقة بالقوائم المالية الموحدة: اختص بتحديد المتطلبات الإضافية خلافاً لمتطلبات العرض والإفصاح. متطلبات العرض والإفصاح العام للشركات في مرحلة الإنشاء: تحديد متطلبات العرض و الإفصاح والإيضاح التي تتميز به القوائم المالية للشركات في مرحلة الإنشاء بالإضافة إلى مقتضيات العرض و الإفصاح العام. الخاتمة. قد تجاهل هذا المعيار بعض متطلبات الإفصاح المناسبة، إلا أن صدور مثل هذا المعيار يعتبر بحق حدثاً ريادياً هاماً لتطوير الممارسة المحاسبية في المملكة والرقي بها وضرورة الإسراع في إيجاد معايير محاسبية أخرى تكون ملائمة للمتغيرات البيئية في المملكة وحسب الحاجة إليها . أستاذة المادة / الجوهرة بنت حسن القحطاني

القوائم المالية

- بواسطة وائل مراد

- June 15, 2026

شرح شامل خطوات إعداد القوائم المالية

شرح شامل خطوات إعداد القوائم المالية تُعد دورة إعداد القوائم المالية من أهم الدورات المحاسبية التي يجب على كل محاسب أو مدير مالي الإلمام بها، لأنها تمثل الإطار العملي الذي يربط بين تسجيل العمليات اليومية وبين عرض الصورة الحقيقية للوضع المالي للشركة. تهدف هذه الدورة إلى إعداد قوائم مالية دقيقة وموثوقة تساعد الإدارة والمستثمرين وأصحاب القرار على فهم الأداء المالي واتخاذ قرارات سليمة. تعتمد دورة إعداد القوائم المالية على مجموعة من الإجراءات المتتابعة التي تُنفذ وفقًا للمعايير المحاسبية المعتمدة، سواء المعايير الدولية (IFRS) أو المعايير المحلية أو مبادئ المحاسبة المقبولة عمومًا (GAAP). أولًا: جمع المعلومات المالية تبدأ الدورة بجمع جميع المستندات والبيانات المالية اللازمة، مثل الفواتير، إيصالات القبض والصرف، كشوف الحسابات البنكية، سجلات الأصول والالتزامات، وأي مستندات متعلقة بالأطراف الخارجية. تمثل هذه المرحلة الأساس الذي تُبنى عليه دقة القوائم المالية. ثانيًا: تسجيل العمليات المالية في هذه المرحلة يتم تسجيل جميع العمليات المالية في الدفاتر المحاسبية وفقًا للمبادئ والمعايير المحاسبية، وتشمل عمليات الشراء والبيع، القبوض والمدفوعات، الرواتب والأجور، وكذلك الأصول والخصوم. الدقة هنا ضرورية لتجنب الأخطاء لاحقًا. ثالثًا: القيود والتسويات المحاسبية قبل إعداد القوائم المالية، تُجرى القيود والتسويات اللازمة لتصحيح الأخطاء وتطبيق مبدأ الاستحقاق، مثل تسويات الإهلاك، المصروفات المستحقة، والإيرادات المقدمة، وذلك لضمان أن تعكس البيانات الواقع المالي بدقة. رابعًا: إعداد القوائم المالية الأساسية يتم في هذه المرحلة إعداد القوائم المالية الرئيسية، وتشمل: الميزانية العمومية قائمة الدخل قائمة التدفقات النقدية قائمة التغيرات في حقوق الملكية وتُعرض هذه القوائم وفق شكل منظم ومتوافق مع المعايير المحاسبية المعتمدة. خامسًا: المراجعة والتدقيق تشمل هذه المرحلة المراجعة الداخلية للتأكد من صحة التسجيلات والالتزام بالسياسات المحاسبية، بالإضافة إلى المراجعة الخارجية من مراجع مستقل لإبداء الرأي المهني حول عدالة القوائم المالية ومصداقيتها. سادسًا: الإفصاح ونشر القوائم المالية بعد اعتماد القوائم المالية، يتم الإفصاح عن المعلومات الجوهرية ونشر القوائم للأطراف ذات العلاقة مثل المساهمين، المستثمرين، البنوك، والجهات الرقابية، وفقًا للقوانين واللوائح المعمول بها. سابعًا: تحليل القوائم المالية لا تكتمل دورة إعداد القوائم المالية دون تحليلها، حيث يتم استخدام المؤشرات والنسب المالية لتحليل الربحية والسيولة والملاءة المالية، ومقارنة الأداء مع الفترات السابقة أو الشركات المنافسة. ثامنًا: التقارير واتخاذ القرارات تُستخدم نتائج التحليل المالي في إعداد التقارير النهائية التي تساعد الإدارة على تقييم الأداء، تحديد نقاط القوة والضعف، استكشاف الفرص، واتخاذ قرارات مالية وإدارية استراتيجية.